Nella prima parte del focus si è parlato delle basi che hanno costituito l’ascesa economica degli Stati Uniti. Prima di giungere allo scoppio della crisi, bisogna analizzare tre passaggi principali: il progressivo aumento delle disuguaglianze, i principali squilibri che portarono al crollo e la narrazione delle tappe che portarono progressivamente verso il baratro della depressione (di quest’aspetto si parlerà nel prossimo articolo).

La nascita della società dei consumi di massa e lo sviluppo delle grandi imprese che producevano a oltranza beni di ogni tipo avevano rafforzato l’idea di fiducia in un progresso economico privo di ostacoli, accompagnato da un sistema finanziario sempre più complesso e in apparenza profittevole. La percezione diffusa del benessere può essere ben rappresentata da una frase del presidente Hoover, utilizzata come slogan della campagna elettorale del 1928: “Un pollo in ogni pentola e due macchine in ogni garage”[1].

Comprendere l’andamento della distribuzione del capitale negli Stati Uniti è uno dei passi fondamentali per la ricerca delle cause delle disuguaglianze. La rapida crescita industriale del paese lo portò a risalire le classifiche economiche, fino a superare le vecchie potenze europee, impegnate in due guerre mondiali che si rivelarono fatali per il loro ruolo di guida del mondo economico. Qual è stato il comportamento della politica di fronte a questa impetuosa crescita economica? Quali conseguenze si sono verificate nella distribuzione delle ricchezze prodotte? Quanto era realmente diffuso questo benessere? Politicamente, le amministrazioni degli anni Venti furono tutte repubblicane, con Warren Harding (1921-1923), Calvin Coolidge (1923-1929) e Herbert Hoover (1929-1933). Le politiche repubblicane a favore delle classi più agiate aumentarono le diseguaglianze nel paese e, dati i livelli crescenti di benessere, nessuno sembrava preoccuparsi dei gravi problemi sociali che stavano emergendo. La bassa tassazione non consentiva di impegnare cospicue risorse pubbliche nel tentativo di migliorare questa situazione, anche se in realtà mancava anche la volontà di farlo[2].

Oltre a quello industriale, anche un altro settore era in crescita in quegli anni, assorbendo una notevole quota di forza lavoro: il terziario. A trainare la crescita di questo settore fu senza dubbio la dimensione finanziaria dell’economia, con un numero sempre maggiore di persone coinvolte in attività di borsa e di investimento in azioni societarie. Ciò testimonia l’elevato livello di ottimismo che caratterizzava il decennio considerato. La fiducia era tale che l’arrivo dei primi segnali di crisi non fu percepito. In primo luogo, per la convinzione diffusa che ogni tipo di problema economico, in ossequio alla dominante concezione classica dell’economia, si risolvesse da solo. In secondo luogo, perché nessuno osava ostacolare quest’ondata di guadagni e benessere, annunciandone la fine. In terzo luogo, una crisi intesa come shock economico negativo non era contemplata dagli economisti, a causa delle convinzioni relative alla legge di Say, il che impedì la ricerca di soluzioni adatte.

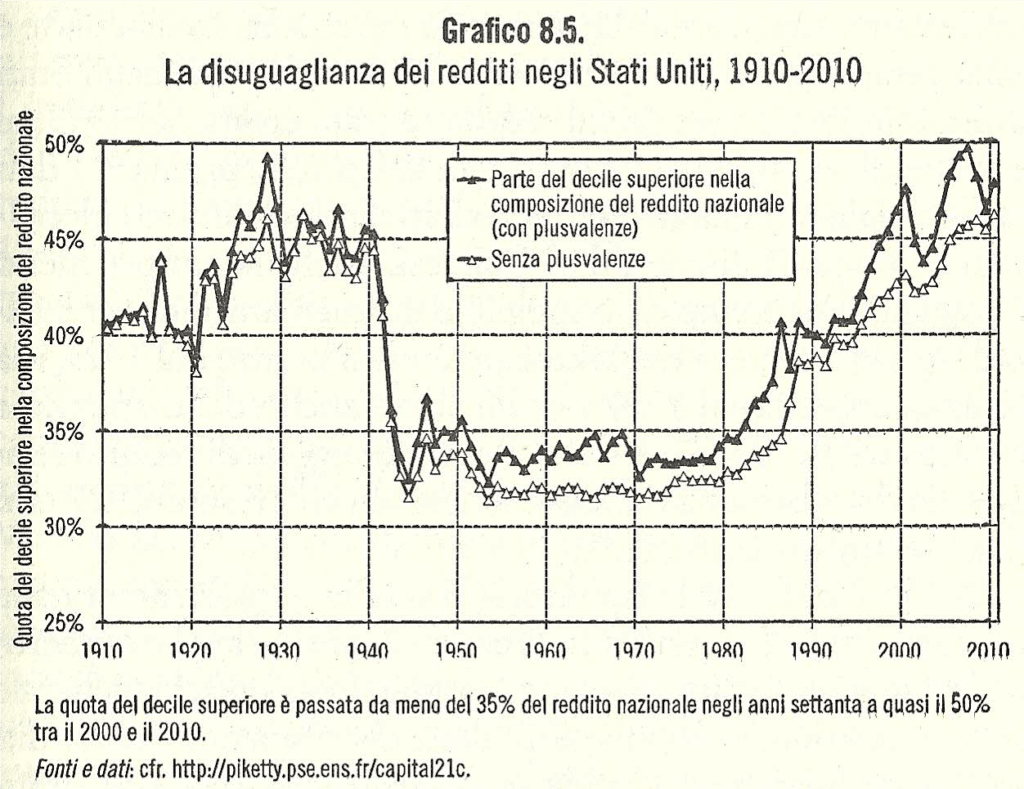

Per capire l’entità delle disuguaglianze che crescevano in quegli anni basta osservare il grafico sottostante: il decile superiore della popolazione possedeva una quota sempre maggiore di reddito nazionale, fino a giungere al picco del 1929. Alla vigilia della crisi, la parte più ricca della popolazione possedeva una quota di reddito nazionale pari al 50% e, volendo arrotondare, il 5% di questa ricchezza era composto da plusvalenze, guadagni relativi ad attività finanziarie[3]:

Tenendo conto di questa distribuzione iniqua della ricchezza e della quantità enorme di beni che venivano prodotti dal sistema economico, la conclusione appare ovvia: come può una parte minoritaria della popolazione assorbire una quantità di beni tale da non creare una crisi di sovrapproduzione? Il 10% della popolazione non poteva coprire l’offerta di beni durevoli e prodotti agricoli e ciò non era fattibile per la parte restante della popolazione, poiché i suoi acquisti erano limitati dalle singole disponibilità di reddito. Queste evidenti storture erano il frutto di miopi visioni politiche ed economiche, dettate da convinzioni diffuse e difficili da scardinare, e ciò ha indubbiamente posto le basi della grande depressione e del crollo finanziario. Se le diseguaglianze economiche e sociali costituivano l’humus della crisi, il sistema delle imprese e delle banche era intriso di difetti, i cui effetti non tardarono a manifestarsi. Inoltre, essendovi un elevato livello di interconnessione economica globale, alle cause interne possono essere affiancate altre cause di natura esterna, legate all’andamento dell’economia internazionale. Cominciamo dalle cause interne.

La già citata distribuzione ineguale della ricchezza creava problemi al funzionamento del mercato, poiché non vi era una domanda tale da assorbire l’offerta di beni. La parte della popolazione che poteva consumare di più acquistava una quantità di cibo limitata alle proprie necessità. Perciò, il resto della capacità di spesa veniva utilizzata per ulteriori investimenti o per acquistare beni di lusso. Gli investimenti, legati all’aspettativa di un accrescimento dei guadagni, generarono ulteriori aumenti della produzione, accrescendo l’offerta e l’acquisto di beni di lusso, essendo quest’ultimi soggetti a desideri non primari e imprevedibili. Questo genere di consumi rese l’economia più fragile, perché non c’era la garanzia di una continuità di acquisto, trattandosi di beni non essenziali. Se consideriamo invece il circuito che si era instaurato tra maggiori investimenti, maggiore produzione e guadagni sempre più alti per pochi, emergono chiaramente i presupposti per una crisi di sovrapproduzione.

La presenza di addetti ai lavori non esperti nei consigli di amministrazione e l’ingresso nel mercato di improvvisatori e spesso anche di truffatori avevano reso tutto il sistema poco trasparente e più fragile. In particolare, a deteriorare la condizione delle aziende sono state le holding e gli investment trust. Questi due tipi di società finanziaria controllavano buona parte delle grandi imprese che operavano negli Stati Uniti, generando pericolose commistioni. La preoccupazione prima di Holding e Trust era il pagamento degli interessi sulle obbligazioni, il vero motore economico di queste organizzazioni. Per fare ciò dovevano quindi perseguire grandi quantità di dividendi, anche attraverso aggiustamenti contabili delle società che gestivano. Questo tipo di provvedimenti drenava risorse dall’economia reale a vantaggio di quella finanziaria, incrementando le storture che stavano già cominciando a manifestarsi.

Non era solo la struttura societaria a soffrire di problemi gestionali. Anche il sistema bancario era afflitto da difficoltà sistemiche e da comportamenti poco affidabili dei banchieri. Questi, infatti, erano stati contagiati dall’ondata di ottimismo, spesso ingiustificata, che aveva imperversato nel paese e che aveva determinato investimenti non sicuri. Questa situazione avrebbe avuto effetti limitati se i sistemi fossero stati gestiti da regole comuni. Invece, la composizione del sistema bancario degli Stati Uniti di quegli anni rendeva le banche indipendenti e allo stesso tempo vulnerabili. Così, se una banca falliva per una crisi di fiducia, le altre banche congelavano le proprie disponibilità, determinando la stessa crisi di panico per loro stesse. Se a questo si unisce il generale clima di sfiducia e incertezza determinato della crisi, ecco che il risultato è l’amplificazione dei motivi di fragilità e una diffusione a macchia d’olio di fallimenti bancari[4].

Vi era inoltre un livello di informazione economica piuttosto scarso, nonostante la diffusione delle attività finanziarie anche tra i ceti medi e bassi. Chi investiva non era pienamente consapevole dei rischi che correva ma veniva convinto dalla percezione dei possibili vantaggi. Bisogna però distinguere tra il ruolo che la borsa aveva guadagnato nel dibattito e l’effettivo coinvolgimento degli americani delle attività finanziarie. Secondo l’indagine di una commissione senatoriale, le ventinove borse che operavano nel 1929 avevano avuto rapporti d’affari con 1.548.707 clienti, dei quali 1.371.920 presso la borsa di New York. Non così tanti, se rapportati agli oltre cento milioni di americani che vivevano negli Stati Uniti. Nel complesso i cittadini avvertivano come lontano il mondo della finanza, anche se, indipendentemente dal coinvolgimento diretto, la borsa, la finanza e le azioni erano comunque un argomento quotidiano. Tutti i giornali dedicavano ampi spazi all’andamento giornaliero del mercato. Così commentava il Wall Street Journal del 19 settembre 1929, dopo l’ennesima pubblicazione di articoli da parte di personale non specializzato:

Anche nei giornali non specializzati occorre qualche nozione precisa per discutere le cose. Si può sapere perché qualsiasi ignorantone può parlare di Wall Street?[5]

Un’ultima causa interna è legata all’agricoltura. L’ottimismo diffuso aveva spinto gli agricoltori a continui investimenti, senza contare l’incremento della domanda di prodotti agricoli generata dalla guerra (buona parte delle coltivazioni europee erano andate distrutte), chiedendo prestiti per l’acquisto di nuove terre e di macchinari sempre più efficienti. Il numero di trattori presenti, per esempio, era aumentano da mille a un milione nel giro di nemmeno dieci anni. Tutto questo portò a un notevole problema di sovrapproduzione, anche se l’eccessiva quantità prodotta era solo il punto di partenza. A deteriorare la condizione del settore agricolo furono i debiti degli agricoltori verso le banche e il vertiginoso calo dei prezzi. Questi due aspetti crearono un circolo vizioso per cui gli agricoltori americani non riuscivano a pagare i propri debiti[6] a causa dei minori profitti determinati dai prezzi bassi[7].

Per quanto riguarda le cause di natura esterna, vi erano diverse situazioni legate all’avvio dello squilibrio economico internazionale. Innanzi tutto, gli Stati Uniti erano diventati creditori degli stati europei, mutando la loro precedente condizione di debitori. In secondo luogo, questa nuova posizione dominante aveva creato alcuni squilibri nella bilancia dei pagamenti degli altri paesi, a causa dell’ostinato perseguimento degli interessi nazionali. La durata e i costi della Prima guerra mondiale avevano generato seri problemi di bilancio ai paesi europei, costretti a inasprire le entrate fiscali o a chiedere prestiti. Gli Stati Uniti erano l’unico paese in grado di rispondere a tali richieste. La dimensione di questi prestiti divenne ben presto notevole, con 8,5 miliardi dovuti da Francia e Gran Bretagna, che a loro volta avevano prestato 3,2 miliardi ai loro alleati in Europa[8]. Alla questione dei debiti va aggiunta quella delle riparazioni, che veniva considerata come un conto a parte dagli Stati uniti. Se questi ultimi chiedevano di alleggerire la pressione degli alleati sulla Germania in tema di riparazioni, non erano così flessibili sul fronte della restituzione dei prestiti, a causa dell’importanza che questi avevano nel bilancio federale.

Nel dibattito sulle cause della grande depressione sono rientrate visioni opposte in merito all’importanza da attribuire o meno a determinati fenomeni. Uno di questi è la situazione monetaria del primo dopoguerra e, nello specifico, il tentativo di ricostruire il sistema aureo, meglio noto come gold standard[9]. Il prerequisito fondamentale per il buon funzionamento di questo sistema è che i paesi aderenti si trovino in condizioni politiche ed economiche stabili. La guerra aveva inflitto un duro colpo al sistema aureo e la condizioni in cui si trovavano i paesi usciti dal conflitto erano disastrose, determinando squilibri crescenti nei rapporti commerciali. Al netto di questo problema, l’economista Galbraith cita un episodio che è stato spesso annoverato tra le cause di instabilità dei flussi monetari interazionali, anche se è stato eccessivamente enfatizzato perché, secondo l’economista, “è semplice, ed esonera il popolo americano ed il suo sistema economico da ogni sostanziale responsabilità”. Il punto di partenza di questa ricostruzione è la decisione assunta dalla Gran Bretagna nel 1925, voluta dal cancelliere dello scacchiere Winston Churchill, di riportare la sterlina nell’alveo del sistema aureo prendendo come rapporto di riferimento quello in vigore prima della guerra. Nello specifico, con questo provvedimento una sterlina tornava a valere 4,86 dollari[10]. Bisogna tenere conto del fatto che in quegli anni vi era una forte inflazione, per cui una sterlina costosa unita a un alto livello dei prezzi rendeva sconveniente l’acquisto di beni in Gran Bretagna. Tale situazione, unitamente a un’economia già di per sé fragile, determinò diverse crisi valutarie, rallentando gli investimenti. Inoltre, si favorì la fuga di oro verso gli Stati Uniti, rendendo sempre più difficile la situazione delle banche centrali. Per tentare di frenare questo movimento, i governatori delle tre principali banche centrali europee (quelle di Londra, Parigi e Berlino) si recarono presso la Federal Reserve chiedendo l’attuazione di una politica monetaria in grado di porre fine a tale fuga, o quantomeno di rallentarla, riducendo i saggi d’interesse e facendo aumentare i prezzi. La Federal Reserve andò incontro alle richieste degli europei, riducendo il saggio di risconto al 3,5 e consentendo alle banche un maggiore accesso al credito. In aggiunta a questo provvedimento, si era proceduto all’acquisto di un notevole numero di titoli pubblici, immettendo una grande quantità di denaro nel sistema. Coloro che avevano venduto questi titoli, persone o banche, si trovavano a quel punto con dei capitali da far fruttare, e proprio la modalità con cui questi erano investiti costituì un problema per l’economia. Infatti, essi finirono in gran parte sul mercato azionario, soprattutto in quello con guadagni più alti e con rischi maggiori. Così Adolph C. Miller, un componente del consiglio della Federal Reserve, ha definito la decisione presa dal sistema bancario:

La più grossa e ardita operazione mai intrapresa dal Sistema della Riserva Federale […] risoltasi in uno dei più costosi errori commessi da esso o da altri sistemi bancari negli ultimi settantacinque anni. [11]

L’eccessivo peso dato a questa ondata speculativa appare come un tentativo di dare la colpa ai condizionamenti esterni che avevano determinato quella repentina disponibilità economica e la sollecitazione all’investimento nel mercato azionario. Si sottovalutò il ruolo rilevante che ebbe la mancanza di adeguati controlli, la quale favorì la “Fuga verso la finzione” causando un’ondata speculativa tale da generare esiti disastrosi. Fu proprio questa finzione ad aggravare il risveglio degli americani, quando scoprirono che buona parte di questo sistema si reggeva su delle illusioni. I fatti che si susseguirono, e di cui si parlerà nel prossimo articolo, furono un crescendo di panico e disperazione.

Luca di San Carlo per Policlic.it

Fonti bibliografiche

[1] Zamagni, V. (2015). Perché l’Europa ha cambiato il mondo. Una storia economica. Bologna: Il Mulino. P 186

[2] Sabatucci , G., & Vidotto , V. (2008). Il mondo contemporaneo dal 1848 a oggi. Bari: Laterza. P. 338

[3] Piketty, T. (2014). Il capitale nel XXI secolo. Milano: Bompiani. P 445

[4] Galbraith, J. K. (2016). Il grande crollo. Milano: BUR Rizzoli p 203

[5] Galbraith, J. K. (2016). Il grande crollo. Milano: BUR Rizzoli p. 85

[6] Il debito degli agricoltori americani passò da 3,3 miliardi di dollari nel 1910 a 9,4 miliardi nel 1925.

[7] Patel, K. K. (2018). Il New Deal, una storia globale. Torino: Einaudi p. 46

[8] Patel, K. K. (2018). Il New Deal, una storia globale. Torino: Einaudi p. 36

[9] Il gold standard è un sistema fondato sulla convertibilità delle monete in oro con un regime di cambio fisso. Le “regole del gioco” del gold standard si basano sulla possibilità che un paese momentaneamente in deficit possa tornare in equilibrio con un meccanismo quasi automatico. Lo stesso meccanismo vale, al contrario, per i paesi che si trovavano in situazioni di avanzo nella bilancia dei pagamenti.

[10] Galbraith, J. K. (2016). Il grande crollo. Milano: BUR Rizzoli p. 86

[11] Galbraith, J. K. (2016). Il grande crollo. Milano: BUR Rizzoli p. 22